投資のリスタートをした話は前に書きましたが、以前失敗した理由を考えて、その反省と、いろいろ話を聞いたり本を読んだりして、これならリスタートしても上手く行きそうと思ったのが、インデックス(投信、ETF)と高配当個別株を組み合わせる、という投資方針でした。

なぜそう思えたのか。3つの理由があります。

理由1:個別株なら関心を持ち続けられそう

最初の投資の失敗の一つは、株式投資への関心を失ってしまったことでした。仕事が忙しくなったし、仕事が面白かったというのもあります。でも、株式投資について、投資方針を決めていなくて、何がゴール・目標なのか、ということがはっきりしていなかったことも大きな原因だったと思います。

当時持っていたのは、勤め先の自社株と、自社株を一部売却したお金でなんとなく選んで買った数銘柄の個別株と、日経平均のインデックス投資信託。

投資信託はインデックスがよい、ということは何かで読んでいたので日経平均に連動するものを買ったのですが、積み立てにはしていませんでした。個別株は、こういう会社とか業種なら将来性があるのかな、というイメージだけで選んだ銘柄。成長を狙うのか配当を狙うのかも分かっておらず、何がどうなれば上手く行っているのか、投資方針を決めていなかったから、何に関心を持てばいいか、ハッキリしていなかった。漠然と、株価や基準価格が上がればいいんだよね、という程度でしかなかったのです。

そういう状態だと、日々変わる価格をどう見ればいいのか、分からない。上がっている日もあればそうでない日もある。どのくらい上がれば「成功」なのか、下がって「失敗」なのはどのくらいか、といったこともよく分かっていませんでした。そうなると、関心が下がってしまって、やがて証券口座にアクセスすることも、保有銘柄だけでなく日経平均株価すら気にしなくなってしまいました。

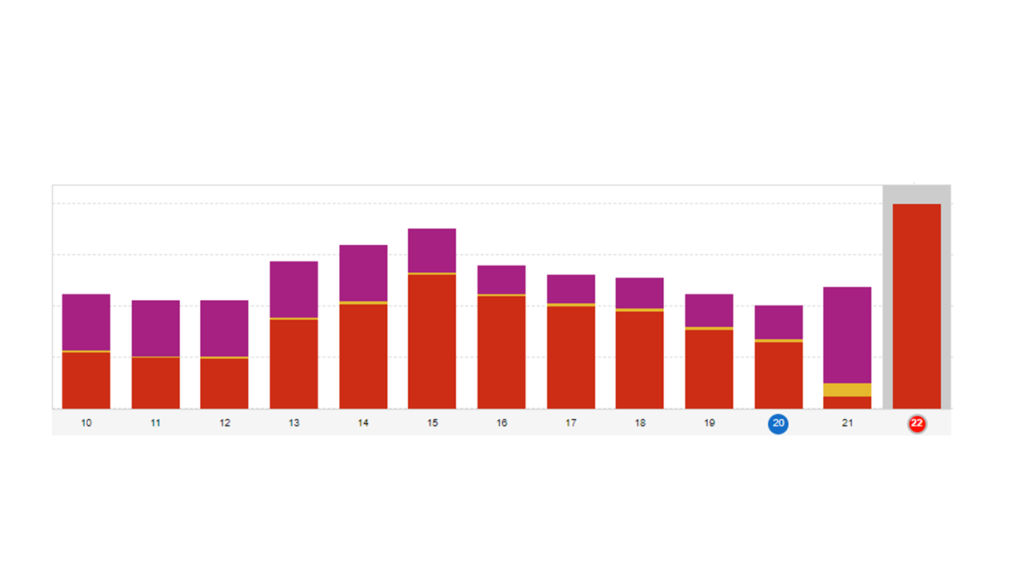

その結果が、下のグラフ。

2021年末まで放置していたので、2012年から2015年までは増えていますが、その他の期間は減り続けてしまっていて、最大で数百万円の評価損を出してしまっていました。ですが、それにすら気が付いていなかったのです。

この反省があるので、リスタートにあたっては、最低限の関心を持ち続けられることを重視して投資方針を考えました。指数連動の投信やETFは、王道だと分かってはいるのですが、それだけだと再び放ったらかしになってしまう。もちろん、放ったらかしでいいのがメリットなのですが、気がついたら下がっていた、ということだって、時期によってはあるわけです。

そこで、インデックスへの投資にあわせて、配当を狙った個別株を保有することにしました。これなら、少なくても配当が入金される時には関心が向くはず。米国株なら4半期に1度の入金があるものも多いですし、日本株で一番配当の間隔が長いもので1年、多くの場合は半期に1度です。そうすれば、最低でも年に1回、多ければ年に4回は関心が向く。と思っていたら、これは後から実感したのですが、配当入金月は銘柄ごとに違うので、多数の銘柄を保有していると、毎月配当金の入金があります。こうなると、関心を失いようがないんですね。

そして、ポートフォリオ全体で年間予想配当金の総額がいくらになり、当面の目標配当利回り4%をクリアできているか、ということもスマホアプリを使ってチェックしています。

当面は、配当金は再投資する方針ですので、配当金が入金されたら再投資をどうするか考えなければならない。こうして、投資への関心を失わない仕組みとして高配当株を選んだのですが、実際それはこの半年余り、うまく機能しています。むしろ、ちょっと関心が向きすぎかな、と思うくらいです(苦笑。

理由2:取り崩すことに悩まなくていい

若くして資産形成を進め、FIREを目指している方とは違い、自分の場合は年金をもらえる年齢になるのもそう遠い将来ではありません。働けるうちは働く、という考え方ではありますが、働いた稼ぎと年金そして配当(を中心とした株式投資のリターン)が、今後の収入の3本柱になります。

当面は働いた稼ぎですべて賄うのですが、いずれ、年金と配当が主力になって、働いた稼ぎは減っていき、いずれかの時点では年金と配当だけになる。それが自分にとっては「老後」なんだと思っています。

働いた稼ぎが減りだしたら、金融資産からその分を賄うことになりますが、もし成長株や分配金が少ない投信などで保有しているのであれば、売却していくことになります。FIREでよく言われるのは毎年4%を取り崩す、ということですが、実際には株式相場の上下にも影響される。相場が下げていれば、必要な額の取り崩しが4%以上になることもあるでしょう。また、単一の投信しか保有していなければ別ですが、そうでなければ複数ある銘柄のなにをどれだけ売却するかも考えなければならない。

今後FIREする人が増えるに従って、こうした取り崩しのノウハウも溜まっていくのでしょうけれど、そこがまだ自分には明確にイメージ出来ないのと、「老後」の弱った頭で、そういう取り崩しを上手くやっていけるのか、それもまた分かりません。

その点、配当金であれば、放っておけば証券口座に入金され、資産自体を売却する必要がない、というのも、高配当株を選んだ理由です。どうしてもまとまった額が必要な時は株自体を売却することもあるかもしれませんが、そうでなければ基本的には株式はそのまま保有し続ければいい。

もちろん、長い間には配当を出せなくなる銘柄があったり、新たな高配当銘柄が出現したり、ということはあると思います。それでも長期的に配当金が老後の生活資金を支えてくれることを目指すなら、保有銘柄数を絞るよりは分散させる方向で試してみようと、現時点では考えています。個別銘柄のインパクトを抑えておけば、将来十分にポートフォリオのメンテナンスがおぼつかない状況(病気や老化で)になった時に、多少の「ガタ」は来るとしても、なんとか自分たち夫婦の一生を支え続けてくれるなら、それでよいかなと思うのです。

理由3:自分が先立った場合でも家族が困りにくい

理由2の最後の部分と重なりますが、もし自分が妻より先にあの世に行くことになった時に、高配当株のポートフォリオが配当金を生み出し続けてくれる形で遺せるのであれば、妻が投資に疎くても困ることにはなりにくいのではないか、ということも、この投資方針を選んだ大きな理由です。

自分の父親が亡くなった時に、多少の投資信託が遺産としてあったのですが、遺された母はどうしていいかわからずに持て余していたことが強く印象に残っています。同じことが自分の妻に起きてはいけない、というのは、その姿を見て以来考えていたことでした。

投資について全く分からなくても、証券口座から配当金を引き出すことだけ覚えていれば、それを生活費の一部にすることはできるのではないでしょうか。その時によって金額は違うけれど、大まかには予想がつくし、(日本株の配当が多いので)配当入金が多い3,6,9,12月末(か、翌月初め)の年4回引き出せばいいのだと思います。もっと手っ取り早いのは、証券会社の配当の自動的な出金サービスを使ったり、配当の受け取り方法を銀行口座や郵便局(ゆうちょ銀行)の窓口受取りにすることです。年金は2か月に1度、配当金はおおまかには3か月に1度、手元に入ってくる。年金生活に入るころには、一般的なサラリーマンの平均給与よりも多い額が、年金と配当金で賄えるようになる見通しです。

また、長生きが当たり前になっているので、預金などの資産ではいずれ底をつく、実際には、底をつく恐怖と戦っていくことになる可能性があります。これは、自分が独立して思うように稼げない時期に身をもって感じた恐怖でした。この恐怖を、年齢が高くなってから感じるのは結構しんどいな、と。自分が一緒であればまだ良いのですが、そうではない状況で家族にそういう思いをさせたくないし、そうさせないことが長年一緒に連れ添って生きてきた者としての責任かな、とも思っています。

高配当株のポートフォリオが、メンテナンスされなくなって多少傷んだりほころびが出たりしても、なんとか家族の一生を見届けるところまで機能してくれるなら、というのが、3つ目の理由です。

まとめ

ここまで、投資方針を決めた3つの理由を書きましたが、投資をリスタートした時点で、ここに書いたすべてのことを考え切っていたわけではありません。方針自体は確定させていましたが、すこしづつ方針に従って投資を進めていきながら考えが固まったり深まったりしてきたものです。

一定以上の年齢であれば、資産額がいくらになったら目標達成、といったことではなく、自分(たち)が、今後の一生をどう自由に有意義に生き切って最期を迎えられるか、が関心事であり目標になります。それをサポートするものとして資産があり、その形成と運用をしていかなければならない。

そして、いまFIREを目指し、目標の資産額に向かって資産形成をしている人も、いずれ、そうしたことを考えなければならない時が来ますので、その参考にもなったら、と思っています。

コメント